鸽肉营养丰富,绿色健康。乳鸽在 28 日龄内,完全靠父母哺喂鸽乳及乳料长大,其肉质细嫩,味道鲜美,具有高蛋白、低脂肪的特点。鸽肉中蛋白质含量为 24.49%,高于兔、牛、鸡、鸭、鹅、猪和羊肉,而脂肪含量仅为 6.73%,比以上肉类均低。我国食鸽文化历史悠久,不仅因为鸽肉营养丰富,绿色健康,更与中华民族的骄傲中医有关。自古民间流行着“一鸽赛九鸡”的说法。《本草纲目》《食疗本草》均记载道: “鸽能解诸药毒,补肝肾,调精益气,治虚羸,消渴……”。

虽然鸽肉的营养价值和食疗价值均是食材中的上品,但在肉鸽规模化人工养殖前,鸽肉价值不菲,并不是一般人能吃到的。20 世纪 70 年代,作为当时亚洲四小龙之一的香港,由于经济发达,消费水平高,逐渐开始流行吃鸽,随着名菜“红烧乳鸽”盛行而将食鸽文化传播到世界各地有华人的地方。1978 年以前,我国只有外贸系统办鸽场,所生产乳鸽全部供给香港、澳门地区,乳鸽在大陆市场尚未形成商品,只作为珍禽供应。20 世纪 80 年代,随着供港鸽需求不断扩大,深圳光明农场建设了一个存栏 10 万对种鸽的大型鸽场,成为我国首个规模化肉鸽养殖场。从此,我国肉鸽养殖走向规模化发展的道路,10 万对、20 万对规模的鸽场不断涌现,我国大陆鸽肉产品出口也不限于港澳地区,而是远销美国、委内瑞拉以及众多东南亚国家。

我国肉鸽业的发展史可谓与鸽肉产品的出口史息息相关,出口情况从另一个侧面反映了我国肉鸽业的市场走向和消费方式的变化。本文统计分析了近年来我国鸽肉产品出口数据,从中发现我国鸽业存在的问题,并提出解决的建议。

1、出口地区

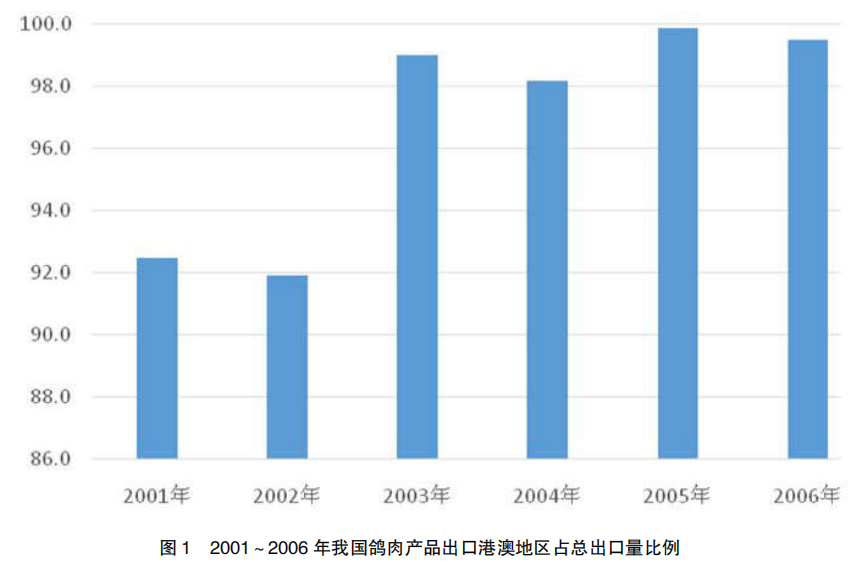

海关数据显示,2001 年至 2006 年,我国肉鸽产品出口地除中国港澳地区外,还包括美国、菲律宾、委内瑞拉、日本、马来西亚、印度尼西亚和泰国等。但从2007 年至今,我国大陆鸽肉产品就再没有出口到除港澳地区以外的其他国家和地区。

由图 1 可知,2003 年以前,我国鸽肉产品仍有10%左右出口至港澳地区以外的其他国家和地区,但2003 年后,随着“非典”疫情在我国暴发,各国取消了对华鸽肉产品进口,各国华人纷纷开始自办鸽场,鸽肉自产自销,没有了从我国进口鸽肉的必要,因此,近几年我国肉鸽产品所谓的出口数据,也只是出口至港澳地区而已。

2、出口数量与出口额

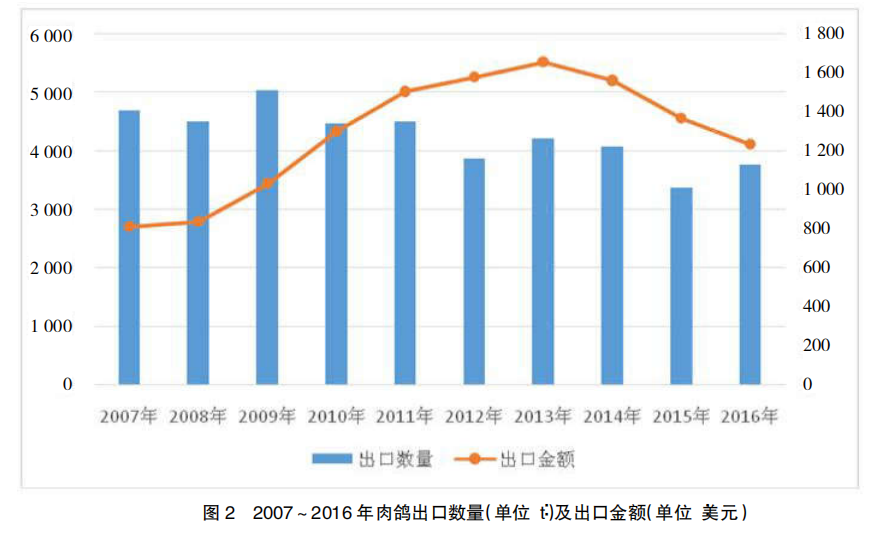

广东省比邻港澳,且拥有相同的粤菜系饮食文化,消费者对乳鸽体型和肉质要求接近,因此广东省乳鸽有着得天独厚的出口优势,港澳地区绝大部分的乳鸽来自广东省。据海关数据显示,近十年来,我国大陆每年销往港澳的乳鸽均超过 3 000t,最多的2009 年达到 5 015.7t (见图 2)。但是,从 2011 年开始,乳鸽出口呈现下降趋势。这主要是由于禽流感事件频发,使消费者“闻禽色变”,降低了乳鸽等禽类消费的意欲。港澳居民对家禽的消费维持在较低水平,尤其是活禽消费持续下降,令内地供港肉鸽产品数量持续走低。

2016 年,大陆出口港澳的肉鸽共 3 746.53t,比2015 年增加 11.65%,供港肉鸽总量回升,可见港澳地区对内地生鲜家禽产品的信心有所恢复,而且2016 年关于禽流感方面的事件报道较少,家禽食品消费增加,也推动了对肉鸽产品的需求。但由于经济大环境的影响,出口港澳地区肉鸽量难以回复到2010 年前 4 500t/ 年的水平。

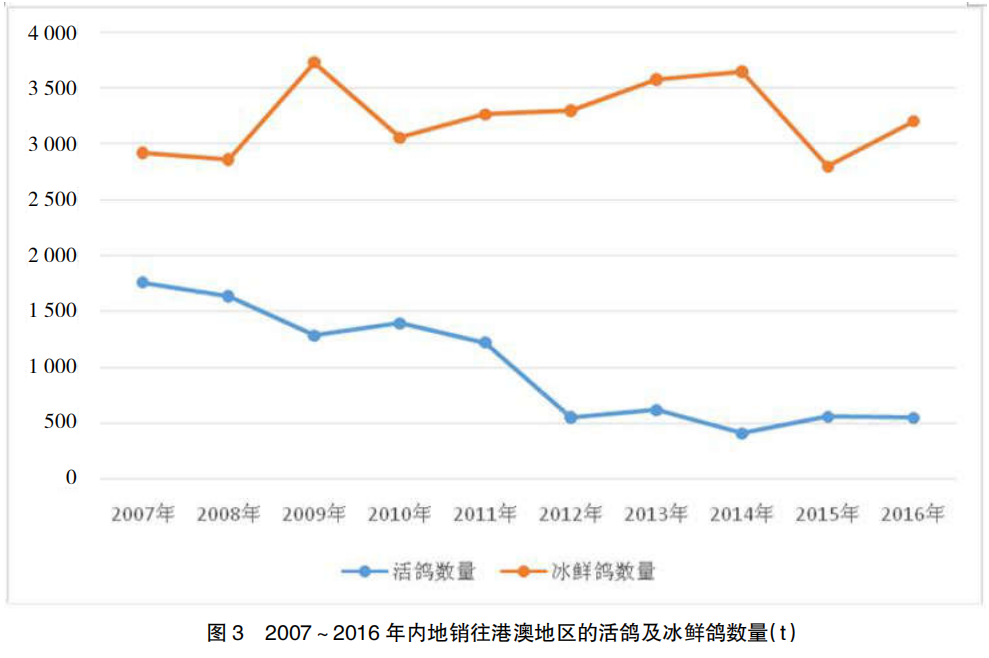

另一方面,大陆出口港澳的冰鲜鸽占总出口量的比例逐年提高。内销乳鸽与出口到港澳市场乳鸽的要求有所区别。乳鸽在孵化后饲养 18d,就可以国内上市销售,这时候乳鸽的体重达到 0.5kg 左右。而出口到港澳市场的乳鸽,在养 18d 后,要开始人工育肥 10~15d,也就是人工催肥,使其体重达到0.8kg,然后屠宰,以冰鲜的方式出口到港澳市场。

10 年前冰鲜鸽出口量不到总量的 70%,至 2014年,冰鲜鸽出口量已经超过总出口量的 90%。2016年,活鸽出口 542.6 万 t,同比下降 2.4%,冰鲜鸽出口3 203.9t,同比增加 14.5%。冰鲜鸽出口量占总出口量的比例进一步上升,已达到 85.5%。这一方面是受禽流感影响,港澳地区限制了活禽进口,另一方面是由于港澳居民逐步形成了食用冰鲜鸽的消费习惯,尤其是香港居民,消费的禽肉 80%以上是冰鲜的,因此当地活鸽进口需求进一步降低。

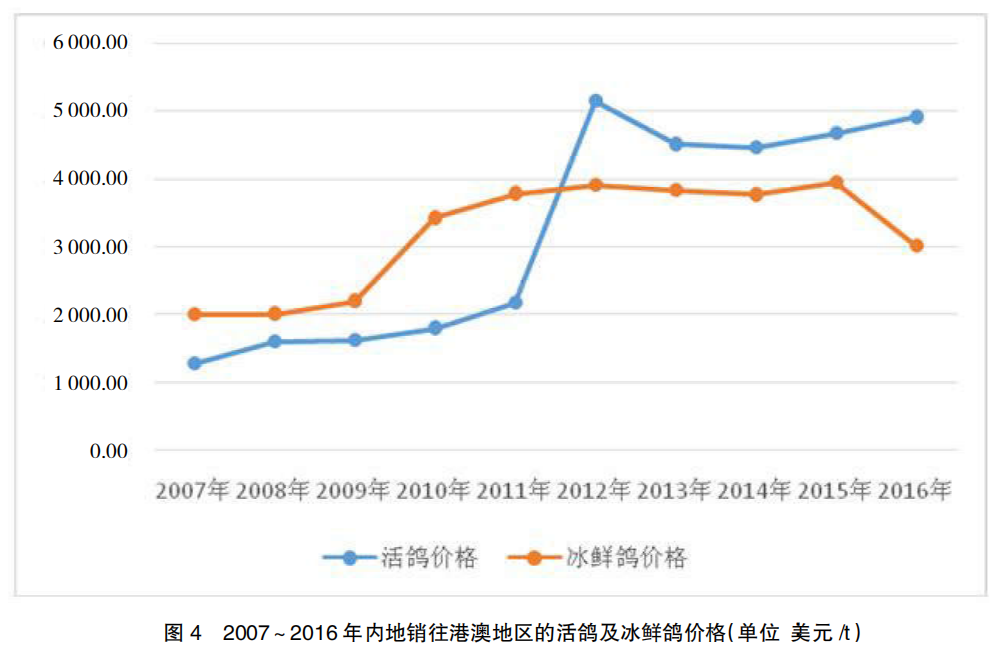

虽然我国鸽肉产品出口量逐年减少,但出口价格却不断升高,特别是活鸽价格增幅明显,比 10 年前翻了 1 倍多。而且从 2012 年起,活鸽价格首次超过冰鲜鸽价格,并维持在 4 500 美元 /t 左右。

2016 年活鸽出口价格为 4 919 美元 /t,比 2015年提高 5%,但冰鲜鸽价格由 2015 年的 3 949 美元/t,下降到 3 012 美元 /t,跌幅达到 23.7%。冰鲜鸽价格跳水,导致 2016 年大陆出口港澳肉鸽总量虽然提高,但出口销售额却降低的情况出现。

3、当前我国鸽肉产品出口面临的挑战及应对措施

3.1 过度依赖港澳市场

自 2007 年后,我国大陆鸽肉产品全部出口至港澳地区。若港澳地区因自身经济环境变化或者发生禽流感等重大不利情况,我国出口鸽产品将大幅下降,可能导致出口企业出现短期的产品滞销,若港澳市场持续低迷甚至会造成我国肉鸽出口企业的倒闭。因此,要在稳定现有市场的条件下,努力开拓新兴鸽肉产品出口市场,选择和开发多国市场、多地区市场,把产品做到多个国家、多个地区,以减少相对集中的个别市场波动给肉鸽产品市场带来的影响,减少出口鸽产品对单一市场的依存度。

3.2 贸易壁垒限制,检疫标准缺失

入世后,发达国家出于保护本国畜牧业的目的,在用关税和传统的非关税贸易壁垒限制进口的余地越来越小的情况下,千方百计设置绿色壁垒,提高检测标准,增加检测指标,限制我国肉鸽出口。而我国到目前为止,尚未形成在动物检疫方面统一的认证体系。因此,肉鸽产业化经营应该以标准化生产为核心,参照国际上最先进的标准,严格进行肉鸽饲养管理、良种繁育,制订饲养、孵化、防疫的生产标准,严格操作规程,确保优质、健康肉鸽产品的供应。不仅以价格,更要以质量获得国际市场的青睐。

3.3 鸽业产能过剩,价格走低

我国是世界肉鸽第一生产与消费大国,21 世纪以来,我国肉鸽产业得到较快发展,除 2013 年受H7N9 流感风波影响外,肉鸽存栏量和出栏量均逐年增加。2016 年,我国种鸽存栏量创历史之最,达到3 722 万对。2016 年累计出栏乳鸽 6.12 亿只,比 2015年提高了 5.5%。目前,产能过剩的迹象已经显现,2016 年乳鸽年平均价格已出现小幅下降,打破了近几年来肉鸽市场只升不降的局面,出口冰鲜鸽价格更是跌至近 7 年来最低的 3 012 美元 /t。在肉鸽出口市场需求量没有太大增加,但国内肉鸽业产能过剩的情况下,若出口企业不适当控制存栏量,调整鸽业战略布局,预计 2017 年出口肉鸽产品价格将进一步下降。

3.4 产品结构单一,产业链未能得到延伸

目前,我国肉鸽生产产业链没有得到有效延伸,导致肉鸽产品结构单一,我国出口肉鸽产品以活鸽冰鲜鸽为主,其他加工产品几乎没有。当前冻鸽产品因技术壁垒森严,出口日趋艰难,而加工出口熟食品、调理品是打破技术壁垒,加快肉鸽产业发展的有效途径。因此,当冻鸽出口受阻时,应根据肉鸽熟食品附加值高且受限少的特点,迅速调整产品结构,研制开发肉鸽熟食品,既转化了冻品,降低了贸易风险,又优化了产品结构,提高了生产效益。

作者:梁雅妍,陈益填 (广东省家禽科学研究所,广州 510520)